Membeli rumah pertama adalah salah satu keputusan finansial terbesar yang akan Anda buat. Kabar baiknya adalah Anda tidak perlu menunggu sampai siap membeli untuk mulai mempersiapkan diri. Mengambil tindakan hari ini dapat secara signifikan memperkuat prospek pinjaman Anda dan membuat proses aplikasi lebih lancar saat Anda siap mengambil langkah.

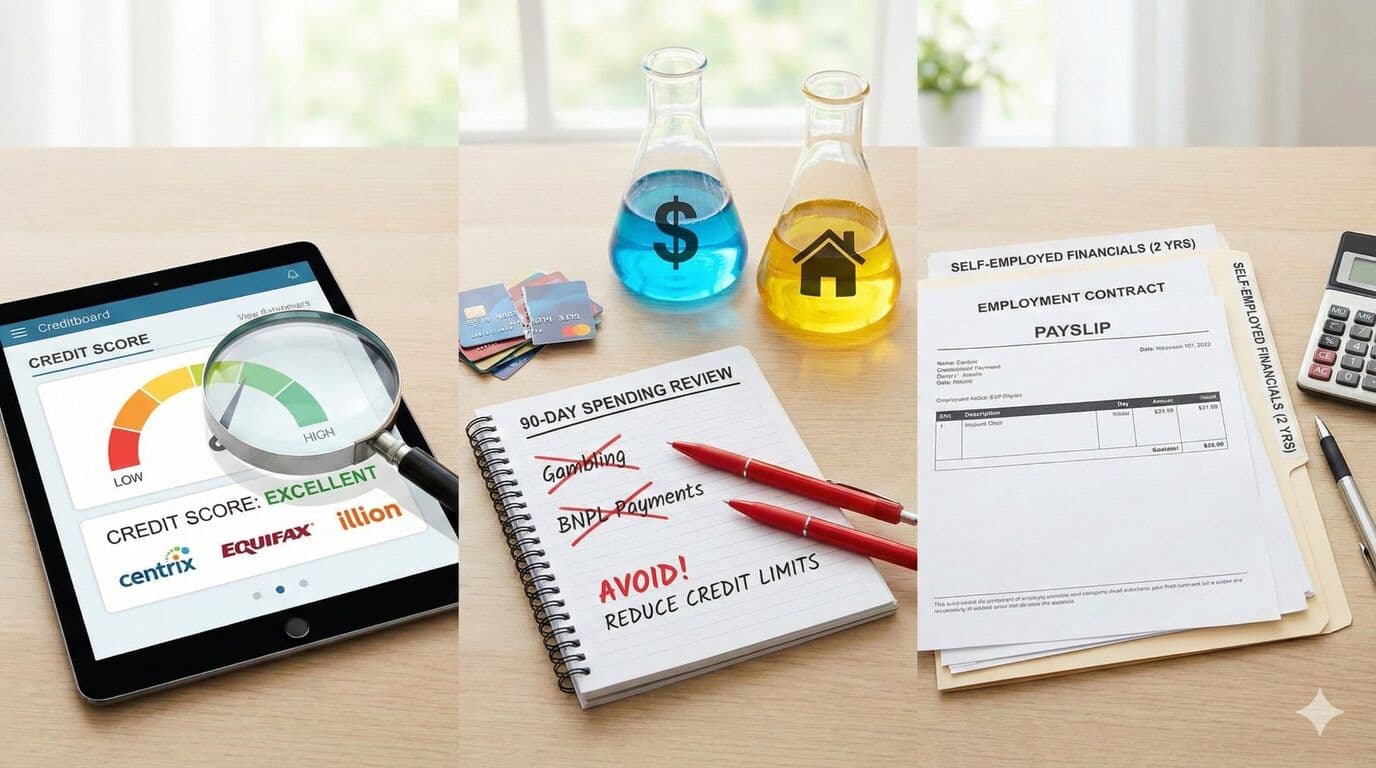

1. Dapatkan Laporan Kredit Anda

Tinjau riwayat kredit Anda sebelum pemberi pinjaman melakukannya. Di Selandia Baru, Anda dapat memeriksa laporan kredit secara gratis melalui Centrix, Equifax, atau illion. Masalah kecil-seperti pembayaran yang terlewat, default lama, atau bahkan kesalahan dalam file Anda-dapat mempengaruhi cara pemberi pinjaman melihat aplikasi Anda.

Identifikasi dini masalah memungkinkan waktu untuk koreksi sebelum pengajuan formal. Jika Anda menemukan kesalahan, hubungi biro kredit untuk menyelidiki dan memperbaikinya. Jika Anda memiliki default yang sah, fokuskan untuk melunasinya dan membangun riwayat pembayaran positif dalam beberapa bulan ke depan.

2. Atur Pola Pengeluaran Anda

Bank memeriksa transaksi 90 hari terakhir untuk menilai disiplin keuangan. Yang mereka cari adalah bukti bahwa Anda dapat mengelola uang secara bertanggung jawab-bukan bahwa Anda hidup seperti biarawan.

Tanda bahaya termasuk transaksi judi, pembelian Buy Now Pay Later yang sering, dan pola pengeluaran yang tidak konsisten. Buat rekening khusus untuk pengeluaran rutin dengan pembayaran otomatis untuk menunjukkan pengelolaan uang yang bertanggung jawab. Hindari penarikan tunai besar yang tidak dapat dijelaskan dan jaga pengeluaran diskresioner tetap wajar.

Satu hal yang tidak disadari banyak pembeli rumah pertama: kartu kredit secara signifikan mempengaruhi kapasitas pinjaman Anda. Bank menerapkan tingkat pembayaran 3-5% ke total batas kredit Anda-bukan saldo Anda. Setiap $10.000 dalam batas kartu kredit dapat mengurangi kapasitas pinjaman Anda sebesar $50.000-60.000. Pertimbangkan untuk mengurangi atau menutup kartu yang tidak terpakai sebelum mengajukan.

3. Siapkan Dokumentasi Penghasilan

Pemberi pinjaman memerlukan slip gaji terbaru untuk memverifikasi stabilitas dan komposisi penghasilan. Untuk karyawan PAYE, kumpulkan tiga slip gaji terbaru Anda plus bukti bonus atau komisi. Jika Anda menerima penghasilan variabel, memiliki slip gaji 6-12 bulan membantu menunjukkan konsistensi.

Pelamar wiraswasta memerlukan laporan keuangan yang disiapkan akuntan-biasanya dua tahun laporan plus SPT. Kontraktor harus memiliki ketentuan kontrak saat ini, faktur terbaru, dan idealnya surat akuntan yang mengkonfirmasi penghasilan.

Mengumpulkan ini secara proaktif mencegah penundaan selama timeline aplikasi. Aplikasi lengkap biasanya membutuhkan 3-5 hari kerja untuk pra-persetujuan, tetapi memberikan dokumen sedikit demi sedikit dapat memperpanjang ini secara signifikan.

Memahami Kapasitas Pinjaman Anda

Sebelum Anda mulai berburu rumah, ada baiknya memahami berapa banyak yang sebenarnya bisa Anda pinjam. Bank saat ini menguji stres keterjangkauan Anda di sekitar 8%, meskipun suku bunga saat ini mungkin lebih rendah. Ini memastikan Anda dapat menangani potensi kenaikan suku bunga.

Jika Anda mempertimbangkan First Home Loan melalui Kainga Ora, periksa kelayakan lebih awal. Anda perlu memenuhi kriteria First Home Loan, termasuk batas penghasilan saat ini, deposit minimum 5%, membeli rumah untuk Anda tinggali sebagai tempat tinggal utama, dan kriteria pinjaman dari lender yang berpartisipasi.

Persiapan KiwiSaver

Jika Anda berencana menggunakan KiwiSaver untuk deposit Anda, konfirmasi kelayakan Anda sekarang. Anda harus menjadi anggota KiwiSaver setidaknya selama tiga tahun, dan setidaknya $1.000 harus tetap di akun Anda setelah penarikan. Hubungi penyedia Anda untuk mendapatkan surat kelayakan penarikan-Anda akan memerlukan ini untuk aplikasi KPR Anda.

Mulai Hari Ini, Berterima Kasih Nanti

Semakin siap Anda sebelum mengajukan, semakin lancar perjalanan Anda menuju kepemilikan rumah. Mulai langkah-langkah ini hari ini, bahkan jika Anda 6-12 bulan lagi dari membeli. Diri Anda di masa depan akan berterima kasih.

Need Help With Your Mortgage?

Our expert advisers are here to guide you through every step of your mortgage journey. Get in touch for a free, no-obligation consultation.

Talk to an Adviser