L'achat de votre première maison est l'une des décisions financières les plus importantes que vous prendrez jamais. La bonne nouvelle est que vous n'avez pas besoin d'attendre d'être prêt à acheter pour commencer à vous préparer. Agir dès aujourd'hui peut considérablement renforcer vos perspectives de prêt et rendre le processus de demande plus fluide quand vous serez prêt à franchir le pas.

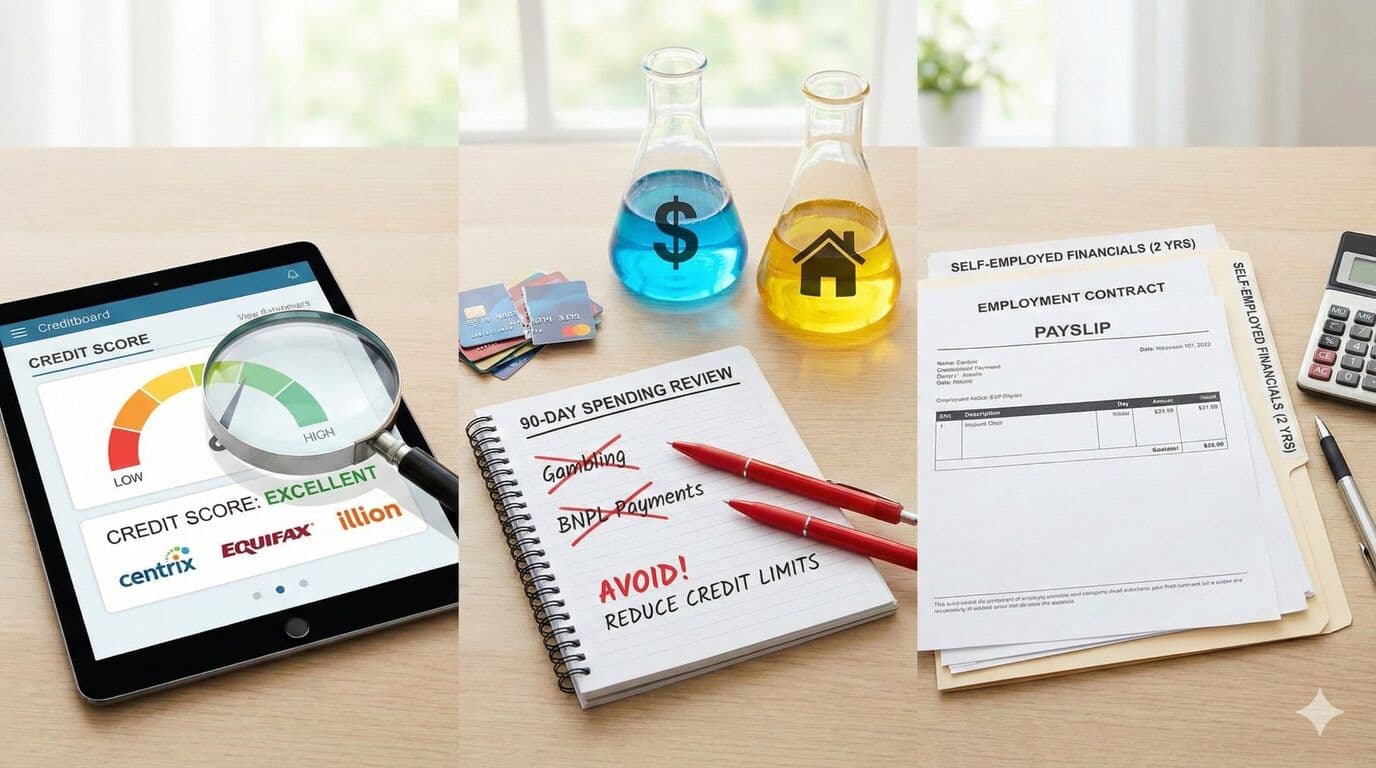

1. Obtenez Votre Rapport de Crédit

Examinez votre historique de crédit avant que les prêteurs ne le fassent. En Nouvelle-Zélande, vous pouvez vérifier gratuitement votre rapport de crédit via Centrix, Equifax ou illion. De petits accrocs, comme un paiement manqué, un ancien défaut ou même une erreur dans votre dossier, peuvent affecter la façon dont un prêteur perçoit votre demande.

L'identification précoce des problèmes permet de les corriger avant la soumission formelle. Si vous trouvez des erreurs, contactez le bureau de crédit pour les faire examiner et corriger. Si vous avez des défauts légitimes, concentrez-vous sur leur remboursement et sur la construction d'un historique de paiement positif au cours des prochains mois.

2. Organisez Vos Habitudes de Dépenses

Les banques examinent les 90 derniers jours de transactions pour évaluer votre discipline financière. Ce qu'elles recherchent, c'est la preuve que vous pouvez gérer l'argent de manière responsable, pas que vous vivez comme un moine.

Les signaux d'alarme incluent les transactions de jeu, les achats fréquents en Achetez Maintenant Payez Plus Tard (BNPL), et les habitudes de dépenses incohérentes. Établissez un compte dédié aux dépenses régulières avec des paiements automatiques pour démontrer une gestion responsable de l'argent. Évitez les gros retraits d'espèces inexpliqués et gardez les dépenses discrétionnaires raisonnables.

Une chose que beaucoup de premiers acheteurs ne réalisent pas : les cartes de crédit impactent significativement votre capacité d'emprunt. Les banques appliquent un taux de remboursement de 3-5% à votre limite de crédit totale, pas à votre solde. Chaque 10 000 $ de limite de carte de crédit peut réduire votre capacité d'emprunt de 50 000 à 60 000 $. Envisagez de réduire ou de fermer les cartes inutilisées avant de postuler.

3. Préparez Vos Documents de Revenus

Les prêteurs exigent des bulletins de salaire récents pour vérifier la stabilité et la composition des revenus. Pour les employés PAYE, rassemblez vos trois derniers bulletins de salaire plus toute preuve de bonus ou commissions. Si vous recevez des revenus variables, avoir 6 à 12 mois de bulletins aide à démontrer la cohérence.

Les demandeurs indépendants ont besoin d'états financiers préparés par un comptable, généralement deux ans de comptes plus les déclarations fiscales. Les entrepreneurs doivent avoir leurs conditions contractuelles actuelles, leurs factures récentes et idéalement une lettre du comptable confirmant les revenus.

Rassembler ces documents de manière proactive évite les retards pendant le processus de demande. Une demande complète prend généralement 3 à 5 jours ouvrables pour la pré-approbation, mais fournir les documents au compte-gouttes peut prolonger ce délai significativement.

Comprendre Votre Capacité d'Emprunt

Avant de commencer à chercher une maison, il vaut la peine de comprendre combien vous pouvez réellement emprunter. Les banques testent actuellement votre accessibilité à environ 8%, même si les taux actuels peuvent être plus bas. Cela garantit que vous pouvez gérer les augmentations potentielles de taux.

Si vous envisagez le Prêt Premier Logement via Kāinga Ora, vérifiez votre éligibilité tôt. Vous devrez respecter les critères du First Home Loan, notamment les plafonds de revenus actuels, un apport minimum de 5%, l'achat d'un logement destiné à être votre résidence principale, et les critères de prêt d'un prêteur participant.

Préparation KiwiSaver

Si vous prévoyez d'utiliser votre KiwiSaver pour votre apport, confirmez votre éligibilité maintenant. Vous devez être membre de KiwiSaver depuis au moins trois ans, et au moins 1 000 $ doivent rester dans votre compte après le retrait. Contactez votre fournisseur pour obtenir une lettre d'éligibilité au retrait, vous en aurez besoin pour votre demande de prêt.

Commencez Aujourd'hui, Remerciez-vous Plus Tard

Plus vous êtes préparé avant de postuler, plus votre parcours vers la propriété sera fluide. Commencez ces étapes aujourd'hui, même si vous êtes à 6-12 mois de l'achat. Votre futur vous remerciera.

Need Help With Your Mortgage?

Our expert advisers are here to guide you through every step of your mortgage journey. Get in touch for a free, no-obligation consultation.

Talk to an Adviser