购买第一套房是您将做出的最重大财务决定之一。好消息是,您不必等到准备购买时才开始准备。今天采取行动可以显著增强您的贷款前景,并使申请过程在您准备好迈出这一步时更加顺利。

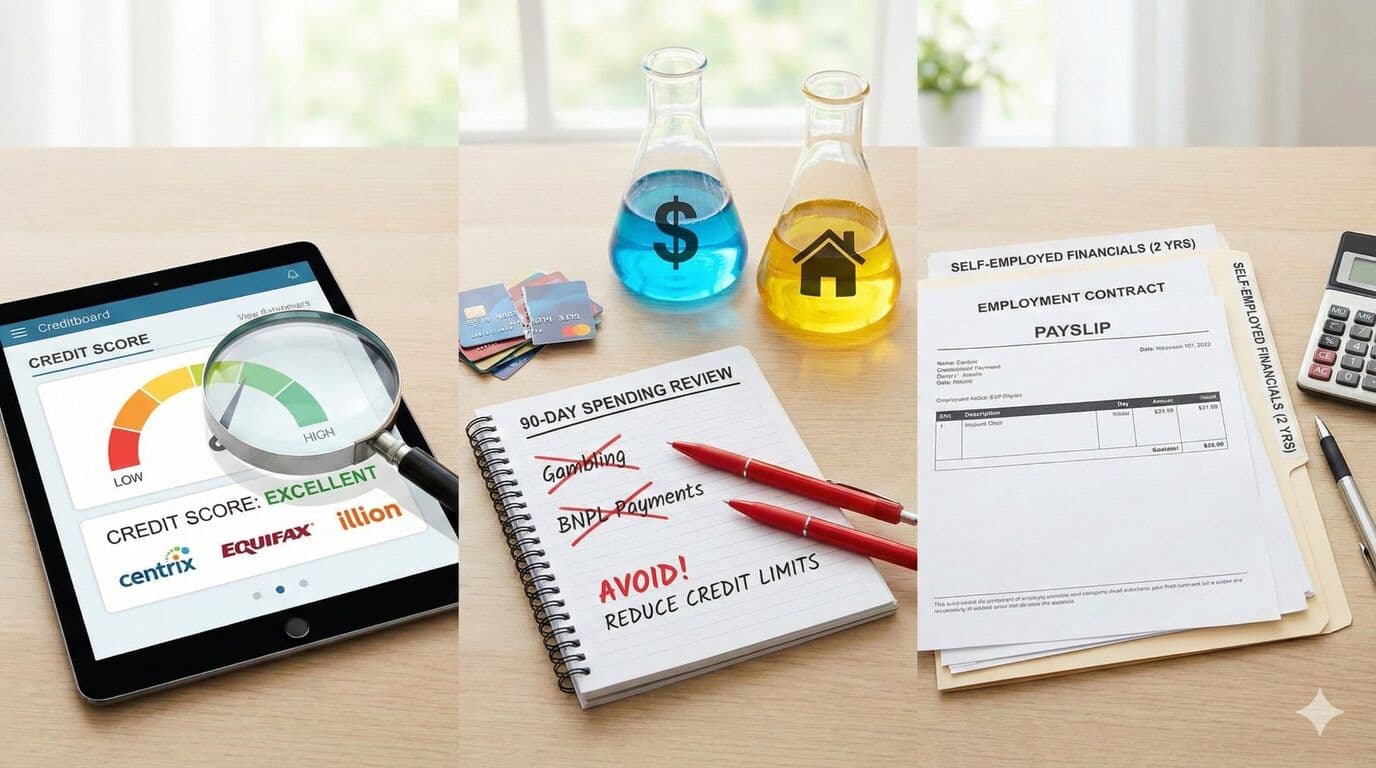

1. 获取您的信用报告

在贷款机构查看之前先审查您的信用历史。在新西兰,您可以通过Centrix、Equifax或illion免费查看信用报告。小问题, , 如逾期付款、旧违约记录,甚至文件上的错误, , 都可能影响贷款机构对您申请的评估。

及早发现问题可以在正式提交前有时间进行纠正。如果发现错误,请联系信用局进行调查和更正。如果您有合法的违约记录,请专注于还清它们,并在接下来的几个月里建立良好的还款历史。

2. 整理您的消费模式

银行会审查过去90天的交易记录来评估财务纪律。他们寻找的是您能够负责任地管理金钱的证据, , 而不是要求您过苦行僧般的生活。

危险信号包括赌博交易、频繁使用"先买后付"、以及不一致的消费模式。建立一个专门用于定期支出的账户,设置自动付款,以展示负责任的资金管理。避免大额不明现金提款,并保持适度的可自由支配支出。

许多首次置业者不知道的一点:信用卡会显著影响您的借贷能力。银行会按您总信用额度的3-5%计算还款, , 而不是您的余额。每10,000美元的信用卡额度可能使您的借贷能力减少50,000-60,000美元。考虑在申请前减少或关闭未使用的信用卡。

3. 准备收入证明文件

贷款机构需要最近的工资单来验证收入稳定性和构成。对于PAYE员工,收集您最近的三份工资单以及任何奖金或佣金的证明。如果您有可变收入,提供6-12个月的工资单有助于证明收入稳定性。

自雇人士需要会计师准备的财务报表, , 通常是两年的账目加上纳税申报表。承包商应有当前的合同条款、近期发票,最好还有会计师确认收入的信函。

主动收集这些材料可以防止申请过程中的延误。完整的申请通常需要3-5个工作日获得预批准,但逐步提交文件可能会大大延长这个时间。

了解您的借贷能力

在开始看房之前,值得了解您实际能借多少钱。银行目前以约8%的利率对您的负担能力进行压力测试,即使当前利率可能更低。这确保您能够应对潜在的利率上涨。

如果您正在考虑通过Kāinga Ora申请首次置业贷款,请提前检查资格。您需要符合首次置业贷款的条件,包括当前收入上限、至少5%的首付、购买作为自住房的房屋,以及参与贷款机构的贷款标准。

KiwiSaver准备

如果您计划使用KiwiSaver作为首付,请现在确认您的资格。您必须是KiwiSaver会员至少三年,且提取后账户中至少须保留1,000美元。联系您的提供商获取提取资格函, , 您的房贷申请将需要这份文件。

今天开始,将来感谢自己

您在申请前准备得越充分,您的置业之路就会越顺利。即使您距离购房还有6-12个月,也请今天就开始这些步骤。未来的您会感谢自己的。

Need Help With Your Mortgage?

Our expert advisers are here to guide you through every step of your mortgage journey. Get in touch for a free, no-obligation consultation.

Talk to an Adviser