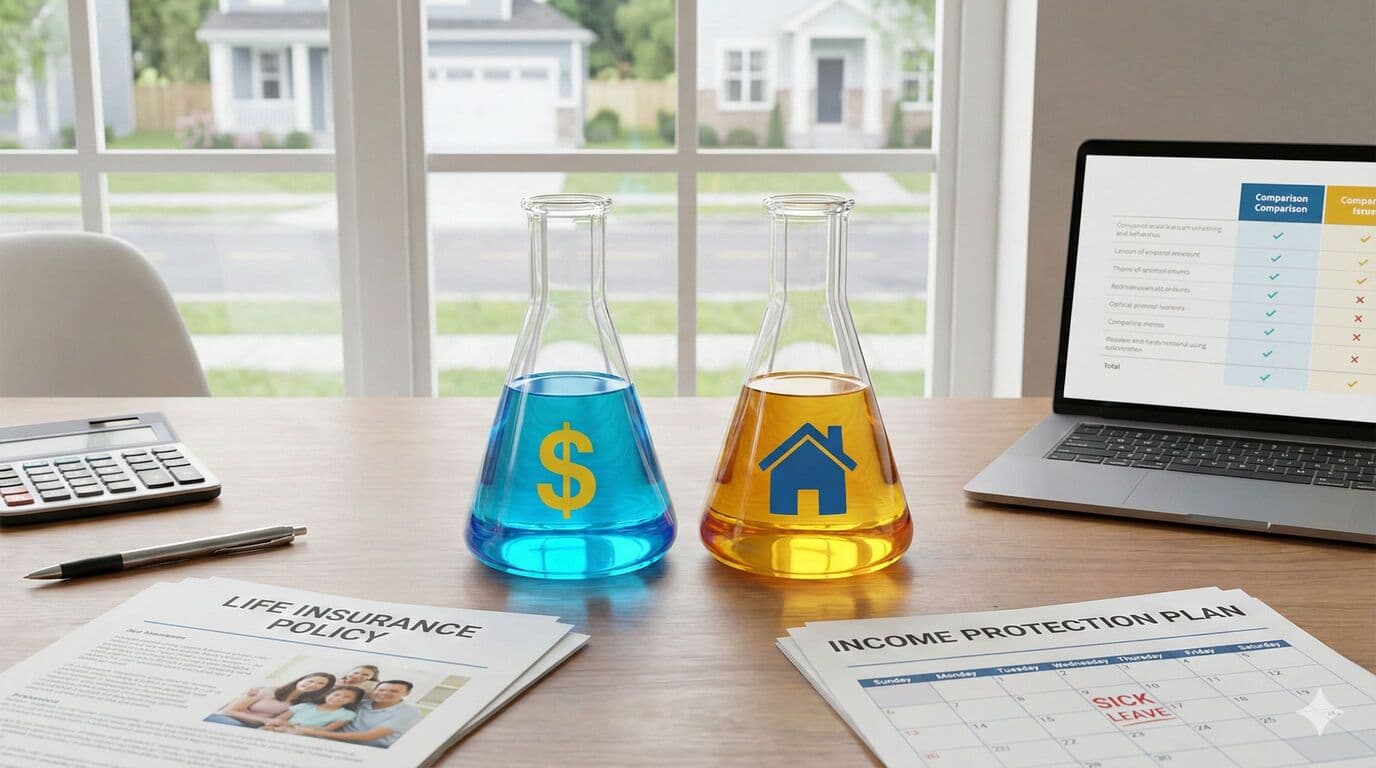

Ang income protection at life insurance ay madalas na nalilito, pero sumasaklaw sila ng ganap na magkaibang situations. Ang life insurance ay nagbabayad kapag ikaw ay namatay. Ang income protection ay nagbabayad kapag hindi ka makapagtrabaho dahil sa sakit o injury. Ang pag-unawa sa pareho ay tumutulong sa iyong bumuo ng tamang protection para sa sarili mo at pamilya.

Maaaring kailangan mo ang isa, pareho, o wala depende sa iyong circumstances.

Life Insurance Basics

Ang life insurance ay nagbibigay ng lump sum na bayad sa iyong mga beneficiaries kapag ikaw ay namatay. Pinoprotektahan nito ang mga taong umaasa sa iyo financially sa pamamagitan ng pagpapalit sa income at support na hindi mo na maibibigay.

Ang payout ay isang single amount, hindi ongoing payments. Tinatanggap ng iyong beneficiaries ang buong halaga para gamitin kung paano nila kailangan: pagbabayad ng mga utang, pag-invest para sa income, o pagtugon sa living expenses.

Ang life insurance ay nagbabayad lamang kapag namatay. Hindi ito tumutulong kung buhay ka pa pero hindi makapagtrabaho.

Income Protection Basics

Ang income protection ay pumapalit sa bahagi ng iyong income kung hindi ka makapagtrabaho dahil sa sakit o injury. Hindi katulad ng life insurance, ikaw ang tumatanggap ng bayad dahil buhay ka.

Ang payments ay karaniwang 75 percent ng iyong regular income, binabayaran buwan-buwan habang hindi ka makapagtrabaho, hanggang sa policy limits. Nagpapatuloy ito hanggang makabalik ka sa trabaho, maabot mo ang retirement age, o matapos ang iyong policy term.

Ang income protection ay tumutulong sa iyong bayaran ang mga bills at mapanatili ang iyong lifestyle habang ikaw ay nagpapagaling mula sa sakit o injury na pumipigil sa iyong magtrabaho.

Bakit Maaaring Kailanganin Mo Pareho

Isipin ang isang pamilya na may pangunahing breadwinner. Kung mamatay ang taong iyon, ang life insurance ay nagbibigay ng lump sum para palitan ang nawalang future income at bayaran ang mga utang.

Kung ang parehong tao ay magkasakit ng malubha at hindi makapagtrabaho ng dalawang taon, ang income protection ay patuloy na nagbabayad ng mga bills sa panahong iyon. Kung wala ito, ang pamilya ay uubusin ang savings at posibleng haharap sa seryosong financial hardship.

Iba ang mga risks na nangangailangan ng ibang solutions. Ang kamatayan ay final; ang disability ay maaaring temporary o permanent.

Alin ang Mas Malamang na Mangyari

Statistically, mas malamang kang makaranas ng significant period ng sakit o disability sa iyong working life kaysa mamatay bago mag-retire. Ginagawa nitong relevant ang income protection para sa maraming tao.

Gayunpaman, ang mga consequences ng kamatayan ay karaniwang mas severe at permanent kaysa temporary disability. Ang life insurance ay tumutugon sa less likely pero mas catastrophic na outcome.

Pareho totoong risks at pareho silang worthy ng consideration sa iyong protection planning.

Pagkukumpara ng Costs

Ang income protection ay karaniwang mas mahal kaysa life insurance para sa equivalent levels ng coverage dahil mas karaniwan ang claims. Ang mga insurer ay nagbabayad ng income protection claims nang mas madalas kaysa life insurance claims.

Ang benefit period at waiting period na pipiliin mo ay significantly nakakaapekto sa income protection premiums. Ang mas maikling waiting periods at mas mahabang benefit periods ay mas mahal.

Ang life insurance premiums ay pangunahing depende sa iyong edad, kalusugan, at halaga ng coverage. Ang mas bata at mas malusog na mga tao ay nagbabayad ng mas kaunti.

Waiting Periods Explained

Ang income protection ay may waiting period bago magsimula ang payments. Ang karaniwang options ay 30 days, 60 days, o 90 days matapos maging unable to work.

Sa waiting period, hindi ka tumatanggap ng income protection payments. Kailangan mo ng ibang resources tulad ng sick leave, savings, o ACC para masakop ang panahong ito.

Ang mas mahabang waiting periods ay significantly nagpapababa ng premiums. Kung mayroon kang substantial sick leave entitlements o savings, maaari kang pumili ng mas mahabang waiting period at magbayad ng mas kaunti.

Benefit Periods

Ang income protection benefit period ay tumutukoy kung gaano katagal magpapatuloy ang payments. Ang options ay karaniwang mula sa dalawang taon hanggang age 65.

Ang mas maikling benefit periods ay angkop para sa temporary conditions na inaasahan mong gagaling. Ang mas mahabang benefit periods ay nagpoprotekta laban sa permanent disability na maaaring pigilan kang magtrabaho muli magpakailanman.

Ang mas mahabang benefit periods ay mas mahal pero nagbibigay ng mas comprehensive na protection.

Paggawa ng Iyong Desisyon

Isaalang-alang ang iyong personal circumstances. May dependents ka ba? Gaano katagal maaaring mabuhay ang iyong pamilya nang walang income mo? Anong resources ang mayroon ka kung hindi ka makapagtrabaho?

Maraming tao ang nagprioritize ng life insurance muna dahil ang mga consequences ng kamatayan ay napakatindi. Ang income protection ay nagdadagdag ng isa pang layer ng protection laban sa mas likely na disability risk.

Ang mga financial advisers ay maaaring makatulong sa iyong maunawaan ang options at bumuo ng tamang protection para sa iyong situation.

Need Help With Your Insurance?

Our expert advisers will help you find the best adviser for you. Get in touch to be connected with a professional insurance adviser.

Talk to an Adviser