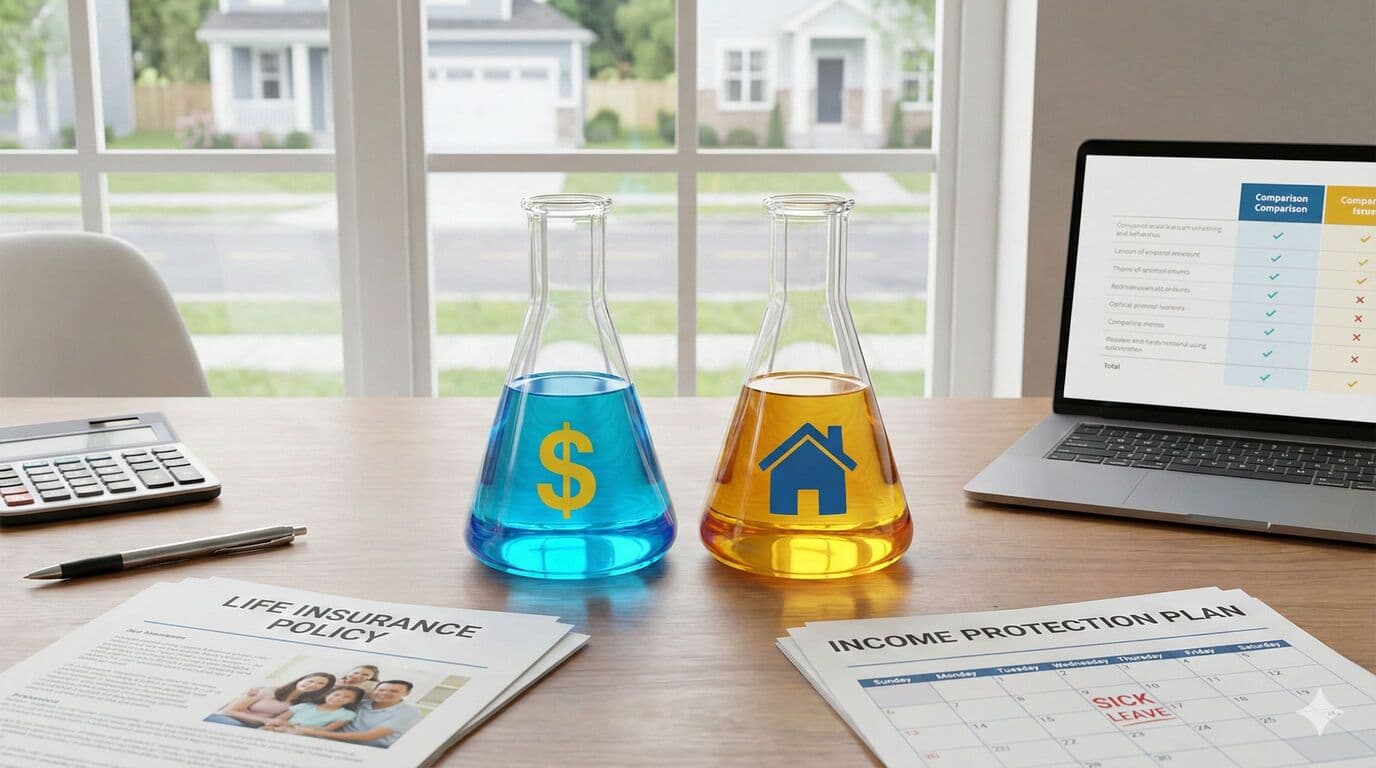

La protection du revenu et l'assurance vie sont souvent confondues, mais elles couvrent des situations complètement différentes. L'assurance vie verse quand vous décédez. La protection du revenu verse quand vous ne pouvez pas travailler en raison d'une maladie ou d'une blessure. Comprendre les deux vous aide à construire une protection appropriée pour vous et votre famille.

Vous pourriez avoir besoin de l'une, des deux, ou d'aucune selon vos circonstances.

Bases de l'Assurance Vie

L'assurance vie fournit un paiement forfaitaire à vos bénéficiaires lorsque vous décédez. Elle protège les personnes qui dépendent de vous financièrement en remplaçant le revenu et le soutien que vous ne pouvez plus fournir.

Le versement est un montant unique, pas des paiements continus. Vos bénéficiaires reçoivent la somme totale à utiliser comme ils le souhaitent : rembourser des dettes, investir pour le revenu, ou couvrir les frais de subsistance.

L'assurance vie ne verse qu'en cas de décès. Elle n'aide pas si vous êtes vivant mais incapable de travailler.

Bases de la Protection du Revenu

La protection du revenu remplace une partie de votre revenu si vous ne pouvez pas travailler en raison d'une maladie ou d'une blessure. Contrairement à l'assurance vie, c'est vous qui recevez les paiements parce que vous êtes toujours en vie.

Les versements sont généralement de 75 pour cent de votre revenu régulier, payés mensuellement aussi longtemps que vous restez incapable de travailler, jusqu'aux limites de la police. Cela continue jusqu'à ce que vous puissiez retourner au travail, atteindre l'âge de la retraite, ou que votre durée de police se termine.

La protection du revenu vous aide à payer les factures et à maintenir votre style de vie pendant que vous récupérez d'une maladie ou blessure qui vous empêche de travailler.

Pourquoi Vous Pourriez Avoir Besoin des Deux

Considérez une famille avec un soutien de famille principal. Si cette personne décède, l'assurance vie fournit une somme forfaitaire pour remplacer le revenu futur perdu et rembourser les dettes.

Si cette même personne tombe gravement malade et ne peut pas travailler pendant deux ans, la protection du revenu continue de payer les factures pendant cette période. Sans elle, la famille épuiserait ses économies et pourrait faire face à de graves difficultés financières.

Ce sont des risques différents nécessitant des solutions différentes. La mort est définitive ; le handicap peut être temporaire ou permanent.

Qu'est-ce Qui Est Plus Probable

Statistiquement, vous êtes plus susceptible d'avoir une période de maladie ou de handicap significatif pendant votre vie active que de décéder avant la retraite. Cela rend la protection du revenu pertinente pour beaucoup de gens.

Cependant, les conséquences du décès sont généralement plus graves et permanentes que le handicap temporaire. L'assurance vie traite un résultat moins probable mais plus catastrophique.

Les deux risques sont réels et les deux méritent considération dans votre planification de protection.

Comparaison des Coûts

La protection du revenu coûte généralement plus cher que l'assurance vie pour des niveaux de couverture équivalents parce que les réclamations sont plus courantes. Les assureurs versent plus fréquemment sur les réclamations de protection du revenu que sur les réclamations d'assurance vie.

La période de prestations et la période d'attente que vous choisissez affectent significativement les primes de protection du revenu. Des périodes d'attente plus courtes et des périodes de prestations plus longues coûtent plus cher.

Les primes d'assurance vie dépendent principalement de votre âge, de votre santé et du montant de couverture. Les personnes plus jeunes et en meilleure santé paient moins.

Périodes d'Attente Expliquées

La protection du revenu a une période d'attente avant que les paiements commencent. Les options courantes sont 30 jours, 60 jours ou 90 jours après être devenu incapable de travailler.

Pendant la période d'attente, vous ne recevez aucun paiement de protection du revenu. Vous avez besoin d'autres ressources comme les congés maladie, les économies ou l'ACC pour couvrir cette période.

Des périodes d'attente plus longues réduisent significativement les primes. Si vous avez des droits substantiels aux congés maladie ou des économies, vous pouvez choisir une période d'attente plus longue et payer moins.

Périodes de Prestations

Les périodes de prestations de protection du revenu déterminent combien de temps les paiements continuent. Les options vont généralement de deux ans à 65 ans.

Des périodes de prestations plus courtes conviennent aux conditions temporaires dont vous vous attendez à récupérer. Des périodes de prestations plus longues protègent contre le handicap permanent qui pourrait vous empêcher de travailler à nouveau.

Des périodes de prestations plus longues coûtent plus cher mais fournissent une protection plus complète.

Prendre Votre Décision

Considérez vos circonstances personnelles. Avez-vous des personnes à charge ? Combien de temps votre famille pourrait-elle gérer sans votre revenu ? Quelles ressources avez-vous si vous ne pouvez pas travailler ?

Beaucoup de gens priorisent d'abord l'assurance vie parce que les conséquences du décès sont graves. La protection du revenu ajoute une autre couche de protection contre le risque plus probable de handicap.

Un conseiller financier peut vous aider à comprendre les options et à construire une protection appropriée pour votre situation.

Need Help With Your Insurance?

Our expert advisers will help you find the best adviser for you. Get in touch to be connected with a professional insurance adviser.

Talk to an Adviser