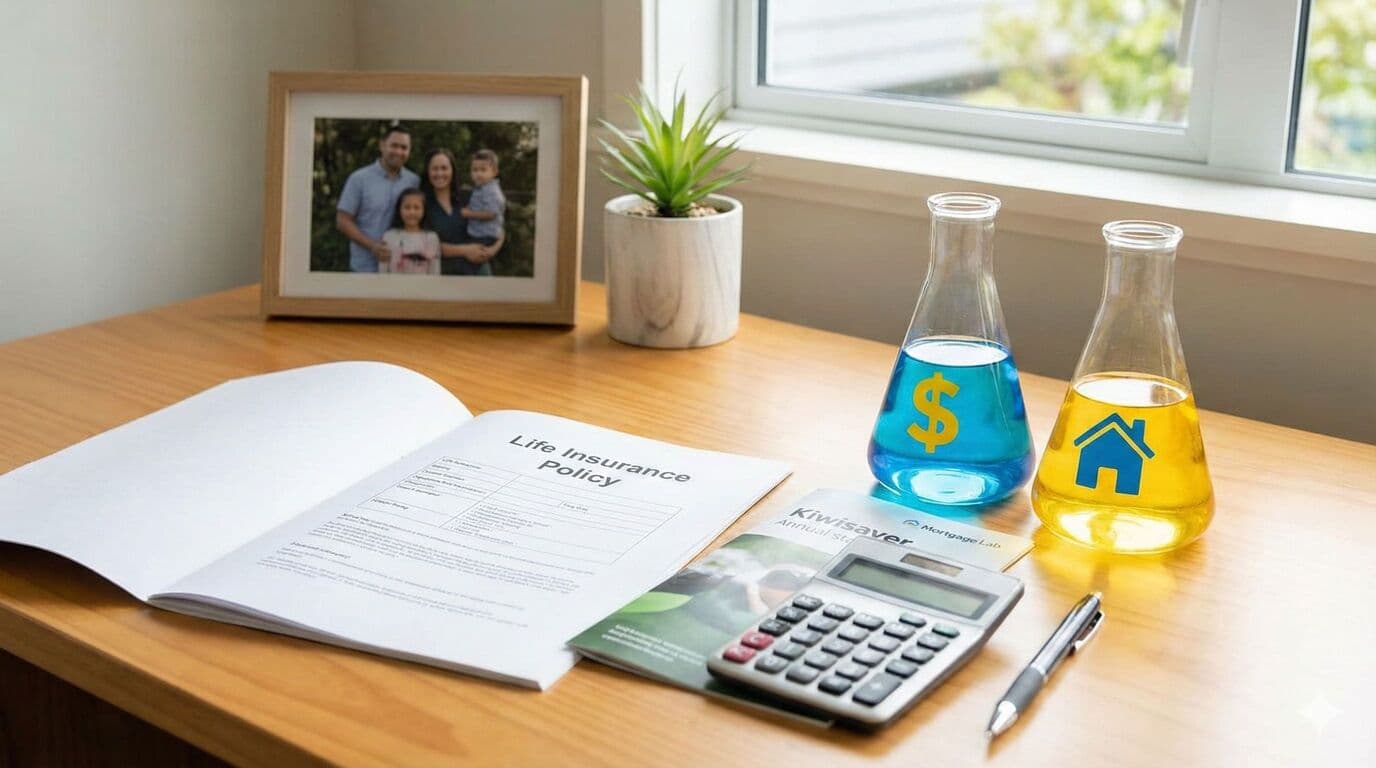

On peut croire que tout l’argent est dans un même seau. Mais l’assurance vie et KiwiSaver obéissent à des règles différentes.

Vitesse d’accès

La différence clé entre l’assurance vie et KiwiSaver est la rapidité.

L’assurance vie peut payer en quelques semaines. KiwiSaver devient partie de la succession.

Délai de probate

Sous $40,000 : accès plus simple.

Au‑dessus de $40,000 : il faut un probate (si Wills) ou lettres d’administration.

Le processus peut prendre 3–6 mois.

Ne pas sur‑assurer, ni manquer de cash

Vous pouvez réduire l’assurance vie si KiwiSaver grossit, mais gardez assez de cash pour 1–2 ans.

Coût d’opportunité

À mesure que vous devenez moins endetté, vous pouvez réduire l’assurance et augmenter l’épargne.

Twist "first home"

Si vous décédez avant d’acheter, la règle de First Home Withdrawal ne s’applique plus.

Résumé

Assurance vie = intervention rapide. KiwiSaver = reconstruction plus lente. Souvent, il faut les deux.

Need Help With Your Insurance?

Our expert advisers will help you find the best adviser for you. Get in touch to be connected with a professional insurance adviser.

Talk to an Adviser